年金制度につきましては加入・納付記録問題に次いで標準報酬月額の改ざんが露見したわけですが、そうなると次に心配なのが「年金給付額の計算は大丈夫だろうか?」との思いに達します。

そこで今回はちょっと複雑ですが、これから年金を受け取られる方のために「特別支給の老齢厚生年金(60歳~65歳になるまでの間の老齢厚生年金)」の年金額の計算のしくみについて記述したいと思います。

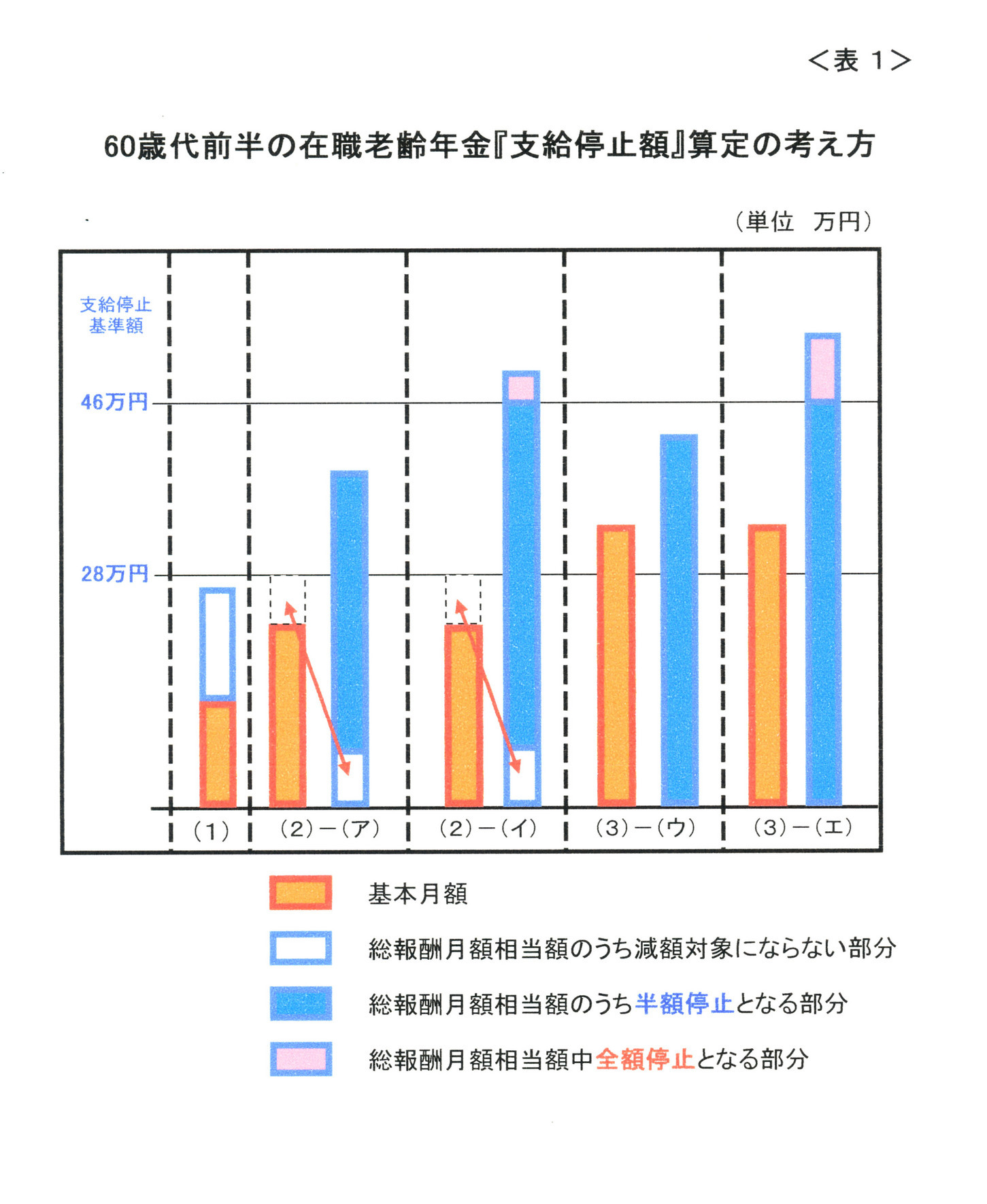

昭和60年の法改正以前は、老齢厚生年金は60歳(女性は55歳)から支給されていましたが、法改正により61年4月以後は原則男女共65歳からの支給となりました。しかし受給者に不利益が生じないよう、特例として昭和36年4月1日以前生まれ(女性は昭和41年4月1日以前生まれ)の人は生年月日に応じ60~65歳になるまでの間に一部老齢厚生年金が受給できるよう経過措置がとられています。<表1ご参照>

これが「特別支給の老齢厚生年金」です。

特別支給の老齢厚生年金は、原則下記3条件を全て満たしていなければ受給できません。

(1)年齢は60歳以上(65歳未満)であること

(2)厚生年金保険の被保険者期間が1年以上あること

(3) 国民年金の老齢基礎年金を受けるに必要な資格期間(原則25年)を満たしていること

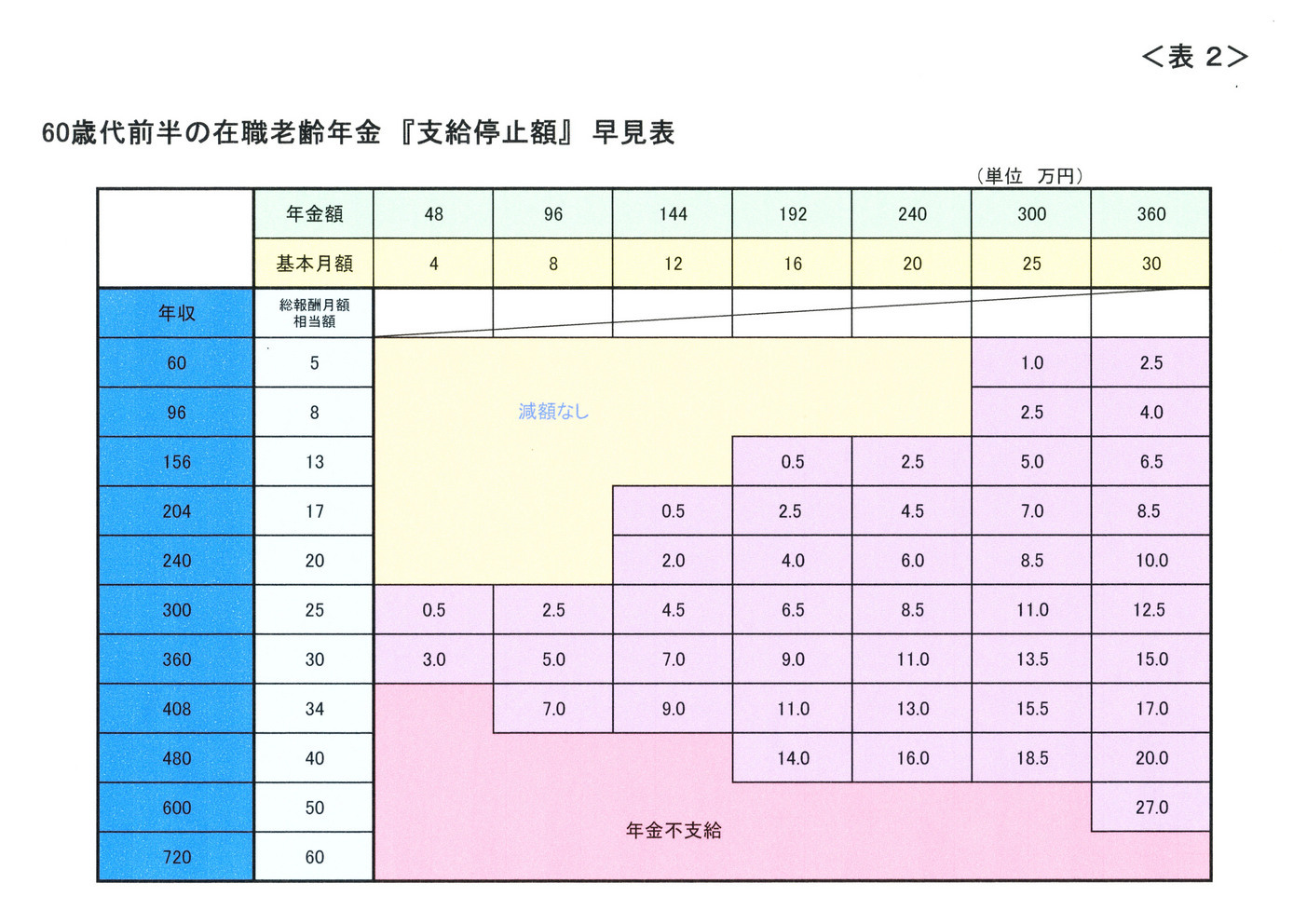

尚、被保険者(在職中)の方は、この額から一部支給停止されるケースが出てまいります。

それでは、年金額の計算に入らせて頂きます。≪年金額の計算≫

<表1>の通り、特別支給の老齢厚生年金は「定額部分」と「報酬比例部分」の二階建てになっています。

定額部分は『老齢基礎年金(国民年金)』に匹敵する部分であり、報酬比例部分は本来の老齢厚生年金に該当します。

尚、「定額部分」の額が老齢基礎年金額を上回っている場合、65歳になって本来の老齢厚生年金を受給する際には、「定額部分」と老齢基礎年金の差額を『経過的加算』として残し、減額されないようになっています。

また、「定額部分」と「報酬比例部分」が受けられる場合、配偶者または子がいて一定の要件を満たしている方には『加給年金』が加算されますが、ここでは省略させて頂きます。

1.定額部分の算定

次のⅠの計算式で算出した額がⅡの計算式で算出した額を下回る場合は、Ⅱの計算式で算出した額が定額部分の額となります。

Ⅰ原則(平成16年法改正による計算式)

1,628 円(定額単価)×

政令で定める率(1.0~1.875)×1.006(平成22年度改定率)×被保険者期間の月数

(注1)

(注1) 被保険者期間の月数には生年月日に応じて下記上限があります。

昭和04年4月1日以前生まれ… 420月

昭和04年4月2日~昭和09年4月1日 432月

昭和09年4月2日~昭和19年4月1日 444月

昭和19年4月2日~昭和20年4月1日 456月

昭和20年4月2日~昭和21年4月1日 468月

昭和21年4月2日以後生まれ… 480月Ⅱ特例措置(平成16年改正:従前額保障)

1,676 円(定額単価)×

政令で定める率(1.0~1.875)×被保険者期間の月数

(Ⅰの注1)×0.985(物価スライド特例措置による22年度の改定率)

22年度においては、Ⅱで算出した従前額保障のほうが多くなります。

2.報酬比例部分の算定

補足説明:

(1)報酬比例部分の金額は、「平成15年3月まで被保険者であった期間(〔A〕と表示)」と「平成15年4月以後被保険者であった期間(〔B〕と表示)」を分けて計算し、それを合計して算出します。

これは平成15年4月以後『総報酬制』を導入したことによるもので、その違いは平成15年3月以前は賞与には月額報酬より低率な保険料率で保険料を徴収し年金には反映させていませんでしたが、平成15年4月からは賞与(千円未満切捨て、上限150万円…標準賞与額といいます)にも月額報酬と同率の保険料率で保険料を徴収して年金額にも反映させることにしたためです。

従って後記算式において15年3月までは「平均標準報酬月額」という表現をし、15年4月からは「平均標準報酬額」と表現していることにご注意下さい。

(2)年金額算出の基本的な考え方は、〔被保険者であった全期間の平均標準報酬額×一定の給付乗率×被保険者期間の月数〕で計算します。

ところが、年金は本来40年もの長い被保険者期間が必要なため、その間経済環境は著しく変動しています。例えば学卒初任給を比較しますと、昭和40年ごろは2万円程度でしたが現在は20万円程度と10倍にもなっています。従って40年前の標準報酬月額と現在の標準報酬月額を同等に扱って年金額を算出すると若い人が有利になってしまいますので、当時の標準報酬月額を現在の水準に補正して算出する必要があります。

これを「再評価率」といい、年金額算定のキーポイントとなるものです。

ご自分で年金額を算出する場合、

①平成15年3月まで被保険者であった期間は、各月の標準報酬月額に再評価率を乗じた補正後の標準報酬月額を累計し、被保険者期間(月数)で除して「平均標準報酬月額」を算出し、

②平成15年4月以後の被保険者であった期間は、各月の標準報酬月額に再評価率を乗じた補正後の標準報酬月額の累計額に、平成15年4月以後の賞与にも再評価率を乗じた補正後の賞与の累計額を加算し、被保険者期間(月数)で除して「平均標準報酬額」を算出します。

(3)法改正により不公平が生じないよう、経過措置として次のⅠ~Ⅲの計算式で算出した額の一番大きな額が報酬比例部分の額としています。

因みに、平成22年度はⅢで算出した額が最大となります。Ⅰ原則(平成16年改正水準による計算式)

年金額は①+②の合計

①平成15年3月まで被保険者であった期間(以下〔A〕と表示)の分

〔A〕の平均標準報酬月額×

新・給付乗率(7.125)/1000×〔A〕の被保険者期間の月数

②平成15年4月以後の被保険者であった期間(以下〔B〕と表示)の分

〔B〕の平均標準報酬額 ×

新・給付乗率(5.481)/1000×〔B〕の被保険者期間の月数

※平均標準報酬(月)額は

平成16年改正の再評価率22年度分に基づき算出

Ⅱ平成12年改正水準による計算式(平成6年改正水準の保障)

年金額は(①+②)×1.007(従前額改定率…毎年度改定)

①平成15年3月まで被保険者であった期間(以下〔A〕と表示)の分

〔A〕の平均標準報酬月額×

旧・給付乗率(7.5)/1000×〔A〕の被保険者期間の月数

②平成15年4月以後の被保険者であった期間(以下〔B〕と表示)の分

〔B〕の平均標準報酬額 ×

旧・給付乗率(5.769)/1000 ×〔B〕の被保険者期間の月数

※平均標準報酬(月)額は

平成6年改正の再評価率に基づき算出

Ⅲ平成6年改正水準による計算式

年金額は(①+②)×1.031×0.985(スライド率…毎年度改正)

①平成15年3月まで被保険者であった期間(以下〔A〕と表示)の分

〔A〕の平均標準報酬月額×

旧・給付乗率(7.5)/1000×〔A〕の被保険者期間の月数

②平成15年4月以後の被保険者であった期間(以下〔B〕と表示)の分

〔B〕の平均標準報酬額 ×

旧・給付乗率(5.769)/1000 ×〔B〕の被保険者期間の月数

※平均標準報酬(月)額は

平成6年改正の再評価率に基づき算出

以上ですが、お判り頂けましたでしょうか?

ご不明な点は、お近くの年金事務所にお問い合わせ下さい。